Majorarea deducerii personale de bază

iulie 13, 2026Alexandra Ristin

Noua valoare a salariului minim brut majorează automat plafonul maxim al deducerii de bază la 865 lei.

CITEȘTE MAI MULT

Din 1 iulie, suma netaxabilă din salariul minim scade la 200 de lei, reducând câștigul net real, însă plafonul brut pentru acordarea facilității crește la 4.600 de lei.

Citește articolul

Piața muncii din România traversează o nouă etapă de recalibrare fiscală începând cu vara anului 2026. Facilitatea fiscală care permitea netaxarea unei părți din salariul minim se modifică cu 01 iulie 2026: suma scutită de taxe scade de la 300 lei la 200 lei pentru perioada 1 iulie – 31 decembrie 2026. Măsura vine la pachet cu o veste menită să mai domolească impactul: plafonul maxim al venitului brut până la care se aplică această facilitate crește de la 4300 lei la 4.600 lei. Acestea sunt prevazute in art. 3 al Ordonanței de Urgență a Guvernului nr. 89 din 23 decembrie 2025.

Ce presupune mai exact această măsură?

Noua reglementare reconfigurează acest beneficiu din două direcții:

Cine beneficiază de cei 200 de lei netaxabili?

Pentru a aplica această scutire de taxe, trebuie îndeplinite cumulativ următoarele condiții:

Atenție: Dacă într-o lună angajatul face ore suplimentare sau primește un bonus care îi duce venitul brut la 4.601 lei (fie și doar cu 1 leu peste plafon), facilitatea se pierde integral pentru luna respectivă, iar taxele se vor calcula la întreaga sumă. Aceasta poate genera situația paradoxală în care un bonus mic lasă angajatul cu mai puțini bani în mână

Cum se simte schimbarea în buzunar?

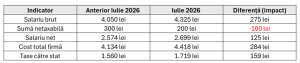

Pentru a înțelege exact mecanismul de taxare, trebuie evaluat impactul cumulat. O analiză comparativă directă ne arată cum evoluează sumele încasate de angajat raportat la efortul financiar total al companiei.

Începând cu iulie 2026, deși brutul crește cu 275 de lei, „în buzunar” ajung doar 125 de lei, restul de 159 lei mergând sub formă de taxe la stat.

Noua valoare a salariului minim brut majorează automat plafonul maxim al deducerii de bază la 865 lei.

CITEȘTE MAI MULT

Deși România a depășit termenul-limită fără a adopta efectiv legea transpunerii Directivei UE, transparența salarială devine rapid noua realitate în HR.

CITEȘTE MAI MULTRiscurile juridice și obligațiile privind utilizarea sistemelor de inteligență artificială.

CITEȘTE MAI MULT